Segreti per annullare una cartella esattoriale

In questo articolo ti svelerò i segreti per annullare una cartella esattoriale!!!

Prima di tutto la cartella esattoriale viene emessa e notificata dall’Agenzia Entrate Riscossione nel momento in cui tu ricevi la notifica di:

1) un avviso di accertamento (solitamente emesso e notificato dall’Agenzia delle Entrate),

2) multa al codice della strada (verbale notificato dai Comuni)

3) bollo auto (Regione Lazio)

e non hai provveduto a pagarlo nel termine di legge.

Ciò detto, passiamo ai segreti per annullare una cartella esattoriale.

I SEGRETO

In tutte le cartelle esattoriali deve essere indicato a pena di nullità il nome e cognome del responsabile del procedimento di emissione della cartella esattoriale nonchè il nome e cognome del responsabile del procedimento di iscrizione al ruolo.

Infatti:

a) L’indicazione del responsabile del procedimento di emissione della cartella di pagamento, prevista a pena di nullità per le cartelle riferite ai ruoli consegnati agli agenti della riscossione a decorrere dal 1° giugno 2008, deve intendersi faccia riferimento alla persona fisica responsabile del procedimento, a prescindere dalla specificazione della funzione apicale o meno effettivamente esercitata – Consiglio di Stato sez. III, 12/07/2021, n.5281,

b) In tema di diritti e garanzie per il contribuente, sono nulle le cartelle di pagamento relative ai ruoli consegnati successivamente al 1° giugno 2008 prive dell’indicazione della persona responsabile del procedimento, a prescindere dalla funzione (apicale o meno) effettivamente esercitata, trattandosi di informazione volta ad assicurare la trasparenza dell’azione amministrativa, la piena informazione del cittadino (anche ai fini di eventuali azioni nei confronti del responsabile) e la garanzia del diritto di difesa – Cassazione civile sez. VI, 13/05/2019, n.12687

Pertanto, stai attento se quando apri la cartella esattoriale trovi scritto in una delle pagine della stessa il nome e cognome del responsabile del procedimento amministrativo.

II SEGRETO

Devi stare attento a verificare se il diritto dell’amministrazione non si sia PRESCRITTO

In breve tutti i termini di prescrizione:

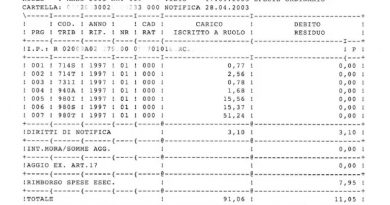

1) bollo auto – 3 anni ovvero la cartella esattoriale ti dovrà essere notificata entro e non oltre il 31 dicembre del terzo anno successivo all’anno nel quale non hai pagato il bollo auto (per fare questa verifica controlla la pagina della cartella esattoriale dove viene riportata la dicitura “dettaglio degli addebiti)

La definitività della pretesa non modifichi il termine di prescrizione del tributo, che rimane inalterato. La decennalità generalizzata consegue solo al titolo giudiziale che sia eventualmente intervenuto. In mancanza di titolo giudiziale, la prescrizione è quella che deriva dalla tipologia del tributo o dalla relativa normativa. I tributi locali (ICI, tariffa rifiuti ecc.) si prescrivono in 5 anni, così come il diritto camerale annuale (in relazione alla sua periodicità). Il canone TV in 10. Il bollo auto si prescrive nei tre anni successivi a quello in cui deve essere effettuato il pagamento – Comm. trib. reg. Roma, (Lazio) sez. VI, 28/09/2021, n.4319,

2) multe al codice della strada – 5 anni ovvero la cartella esattoriale ti dovrà essere notificata entro e non oltre 5 anni dalla data di accertamento dell’infrazione al codice della strada oppure entro e non oltre il termine di 5 anni dalla notifica del verbale di accertamento di violazione al codice della strada (per fare questa verifica controlla la pagina della cartella esattoriale dove viene riportata la dicitura “dettaglio degli addebiti)

La prescrizione del diritto a riscuotere le somme dovute a titolo di sanzioni amministrative pecuniarie per violazioni previste dal codice della strada è regolata dall’art. 28 della legge 689/1981, secondo la quale il diritto alla riscossione delle multe, si prescrive nel termine di cinque anni dal giorno in cui è stata commessa la violazione. Il termine inizia a decorrere dal giorno in cui è commessa l’infrazione e viene interrotto ogni qual volta venga notificata una richiesta di pagamento, anche attraverso una semplice raccomandata, come ad esempio in caso di notifica del verbale o della cartella esattoriale. Il termine di prescrizione quinquennale inizia a decorrere dall’evento interruttivo – Tribunale Pisa, 05/07/2018, n.616

3) crediti erariali (iva/ires/irap/irpef) – 10 anni dall’anno di omesso versamento e/o dalla data di notifica dell’avviso di accertamento (per fare questa verifica controlla la pagina della cartella esattoriale dove viene riportata la dicitura “dettaglio degli addebiti)

Per principio generale, la scadenza del termine perentorio per impugnare un ruolo produce soltanto l’effetto dell’irretrattabilità del credito, ma non anche la cosiddetta ‘conversione’ del termine di prescrizione breve in quello ordinario decennale. Tale principio si applica a tutti gli atti di riscossione mediante ruolo, ma non significa che tutti i crediti tributari abbiano una prescrizione più breve di quella ordinaria, anzi: il credito erariale per la riscossione dell’imposta è soggetto non al termine di prescrizione quinquennale, bensì all’ordinario termine di prescrizione decennale, in quanto la prestazione tributaria, attesa l’autonomia dei singoli periodi d’imposta e delle relative obbligazioni, non può considerarsi una prestazione periodica, derivando il debito, anno per anno, da una nuova ed autonoma valutazione in ordine alla sussistenza dei presupposti impositivi > Corte appello Milano sez. III, 19/10/2021, n.3002

4) crediti previdenziali (inps/inail) – 5 anni dall’anno di omesso versamento o dalla data di notifica dell’avviso di addebito (per fare questa verifica controlla la pagina della cartella esattoriale dove viene riportata la dicitura “dettaglio degli addebiti)

Il termine di prescrizione applicabile ai crediti previdenziali è quinquennale ai sensi dell’art. 3, commi 9 e 10 della legge 335/1995 anche nel caso di sopravvenuta incontrovertibilità del credito per omesso radicamento del giudizio di opposizione a ruolo, non applicandosi l’art. 2953 c.c. > Tribunale Perugia sez. lav., 08/06/2021, n.143

5) tributi locali (imu/ici/tarsu/tasi etc etc) – si prescrivono tutti in 5 anni

III SEGRETO

Le cartelle esattoriali dove l’ente impositore e’ l’agenzia delle entrate sono soggette a termini di decadenza per la loro notifica.

Le norme che regola la notifica della cartella di pagamento sono rappresentate dall’art. 25 del D.P.R. 29 settembre 1973, n. 602 che disciplina la notifica, atto che deve avvenire entro termini precisi a pena di decadenza. In particolare, l’agente della riscossione deve provvedere alla notifica entro il 31 dicembre:

a) del terzo anno successivo a quello di presentazione della dichiarazione, ovvero a quello di scadenza del versamento dell’unica o ultima rata se il termine per il versamento delle somme risultanti dalla dichiarazione scade oltre il 31 dicembre dell’anno in cui la dichiarazione è presentata, per le somme che risultano dovute a seguito dell’attività di liquidazione delle imposte sui redditi di cui all’ art. 36- bis del D.P.R. 29 settembre 1973, n. 600, e dell’IVA di cui all’art. 54-bis del D.P.R. 26 ottobre 1972, n. 633 (per effetto dell’art. 23 del D.Lgs. 26 febbraio 1999, n. 46);

b) del quarto anno successivo a quello di presentazione:

– della dichiarazione di sostituto d’imposta, per le somme che risultano dovute per indennità di fine rapporto e per le prestazioni pensionistiche;

– della dichiarazione, per le somme che risultano dovute a seguito del controllo formale di cui all’art. 36-ter del D.P.R. 29 settembre 1973, n. 600;

c) del secondo anno successivo a quello in cui l’accertamento è divenuto definitivo, per le somme dovute in base agli accertamenti dell’ufficio. Tuttavia, un esame più attento della disciplina porta a considerare la presenza anche di altri termini di scadenza relativi a situazioni particolari.

Eccoti svelati in pillole tutti i segreti per annullare una cartella esattoriale

Compila il form contatti per una valutazione specifica della tua cartella esattoriale > sarai ricontattato al massimo entro 24 ore.